気づけば、家計のキャッシュフローが不健全な状態に陥っていた。メインの銀行口座の残高が不足しそうだという現実を突きつけられたのは、車検や生活家電の買い替えといった想定外の出費が重なったためだが、そもそも日々の無駄遣いが多かったことも一因である。

貯蓄や投資の口座からの振り替えで急場をしのぐことはできるが、それでは根本的な解決にはならない。最低限の振替に留め、日々の出費を抑えてキャッシュフローの改善を目指すことにした。2024年8月15日に節約をスタートし、一旦8月末までの2週間の振り返りを行ってみる。

目標

- メインの銀行口座の残高不足を回避し、2ヶ月分の生活費を常時維持できるようにする

実行した節約とキャッシュフロー改善の工夫

お出かけやレジャーをあきらめずに、日常生活での支出を削減することに注力した。なお、固定費は過去に見直し済みのため削減余地はないと判断。以下のようなルールで過ごした。

- 食費

- カフェに入らない。コンビニコーヒーも買わない。毎日、水筒でコーヒーを持ち歩く。あるいはインスタントコーヒーで我慢する

- 水を買わない。オフィス等の給水器を利用する

- 昼食を安く済ませる。外食やコンビニは利用せず、スーパーで安い弁当を探す

- おやつを買わない。自宅から安いお菓子を持参する

- 酒は減らす。缶ビール、缶チューハイの類は買わず、ウイスキーや焼酎の水割りにする

- 交通

- 電車や地下鉄は最速ではなく最安ルートを選択する

- 車は燃費運転を心がけ、高速利用も最小限にする

- LUUPは乗らない。歩く

- 日用品

- スーパー、ドラッグストアでの買い物は必要最低限にする

- 複数店舗をまわって、最安値を購入する

- 先送りできる出費は先送りする

- エンタメ

- 本は買わず、図書館を利用する

- 全般

- 積極的にクーポンを利用する

- (管理は面倒になるが、)極力ポイントが多く貰えるクレカで決済する

- 各種ポイントは貯めずに都度使う

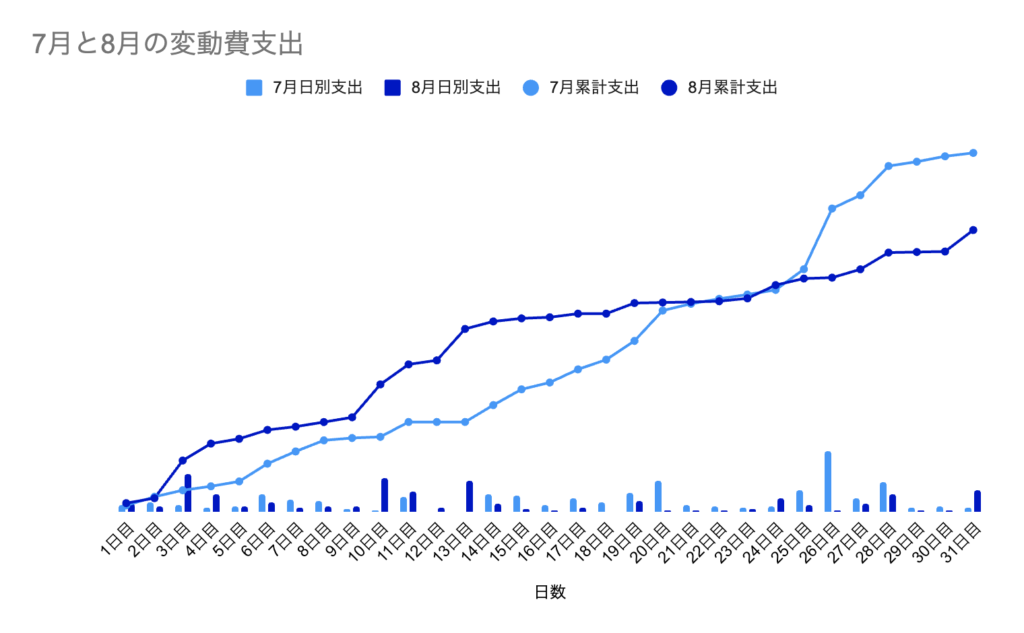

結果、変動費支出は26%削減

2024年7月と比較して、2024年8月の変動費支出は26%削減できた。以下の表で日別の支出と累計支出を振り返る。8月15日から支出を大幅に抑えられていることを実感できる。

クレジットカードの引き落としは2ヶ月ほどのタイムラグがあるため、キャッシュフローと残高の改善にはまだ時間がかかるが、この取り組みを継続したい。

家計管理は定期的な振り返りが重要であり、月単位くらいのペースでチェックを続けたい。